退休金如何计算(分为职工养老和居民养老的计算)

退休金主要分为职工养老和居民养老的计算。下面我们分别通过公式计算一个理想值。注意,此理想值仅供大家参考。1、职工养老保险能领多少养老金?先来看看职工养老保险的养老金计算公式:月基本养老金 = 基础养老金+个人账户养老金再来看看公式中基础养老金和个人账户养老金的计算公式:基础养老金 = 职工退休时当地上一年社会平均工资 × (1+本人平均缴费工资指数)÷ 2 × 缴费年限 × 1%个人账户养老金 = 个人账户全部储存额 ÷ 计发月数注:本人平均缴费工资指数 = (x1/c1+x2/c2+……+xn/cn)/N(x1、x2…为参保人员退休前一年、两年…本人当年缴费工资额。 )(c1、c2…为参保人员退休前一年、两年…全省在岗职工平均工资。)公式中有一个计发月数,这个计发月数跟实际退休年龄有关,男性一般是在60岁退休,而女性有50岁也有55岁退休的,我们用一张表展示不同年龄段退休的计发月数。

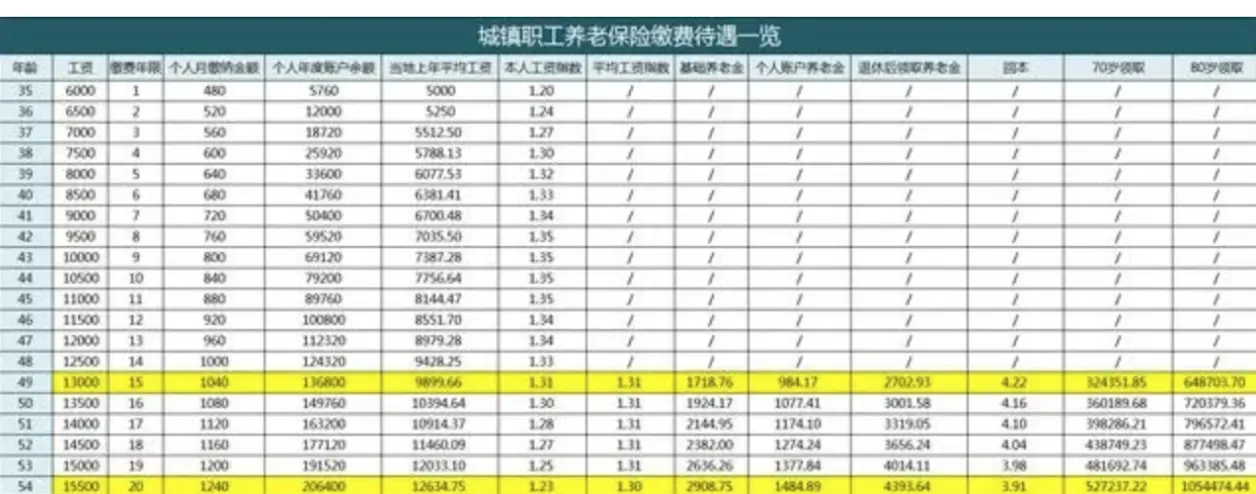

但是需要提醒大家:计发月数并不是最后领取养老金的时间,而是用在计算公式中的一个数字。那么通过以上公式,具体能领到多少养老金呢?单纯这样看,可能会看不懂,我们需要用几个数据来分析一下。举例:小张今年35岁,在合肥正式开始交职工社保,月工资6000元;当地上一年度社会平均工资为5000元,小张每年工资涨幅是500元,当地平均工资每年增幅5%。下面我们开始计算小张退休时每月领取的退休金。1)小张未来能领多少养老金?我们用一张表清晰地展示一下:

针对这个表格中的数据需要做几点说明:表格中的所有数据都是在理想状态下计算的,并且没有考虑账户计息问题;表格中的所有数据均是按照当前的政策指导,无法探究以后的政策走向。然后,我们再来针对表格中每一项的计算方法进行说明:

1.个人年度账户余额:指的是每一年的个人账户结余金额,例如,第一年每月缴纳金额为480元,一年缴纳金额就是:480 × 12 = 5760 元;第二年就是:5760 + 520 * 12 =12000元,以此类推。

2.当地上年平均工资:上面说了平均工资每年增幅5%,第二年就是:5000 + 5000 × 5% = 5250元;第三年就是:5250 + 5250 × 5% = 5512.5元,以此类推。

3.本人工资指数:这里为方便计算,本人工资指数 = 当年工资数/当地上年平均工资,算出每年的结果以求取平均工资指数。第一年工资指数 = 6000/5000 = 1.2;第二年工资指数 = 6500/5250 = 1.24;以此类推。

4.本人平均工资指数:从第15年开始,计算前面所有年份的平均工资指数,图中可见:第15年平均工资指数 = (1.2 + 1.24 + … + 1.33 + 1.31 )/15 =1.31;第20年平均工资指数 = (1.2 + 1.24 + … + 1.25 + 1.23 )/20 =1.30;以此类推。

5.基础养老金:通过上述公式基础养老金 = 职工退休时当地上一年社会平均工资 × (1+本人平均缴费工资指数)÷ 2 × 缴费年限 × 1%;以此公式为基础,分别计算:缴纳15年后,基础养老金 = 9899.66 ×( 1 + 1.31 )÷ 2 × 15 × 1% ≈ 1715元 ;缴纳25年后,基础养老金 = 16125.5 ×( 1 + 1.27 )÷ 2 × 25 × 1% ≈ 4575.6元;注:图中看到的1718.76元和4583.86元才是更准确的数据,因为前面的很多数据只取后两位显示,计算的时候会产生偏差。

6.个人账户养老金:以60岁退休计算,计发月数为139;所以,用个人账户余额 ÷ 139;计算出来的就是个人账户养老金。2)多少年回本呢?我们可以看到,根据不同的缴费时间,回本时间不同,交的时间越短,回本时间越短。而缴费25年,回本只需不到4年。有一点也需要注意:表格中记录的回本时间,仅针对于养老保险这一项,医疗保险及其他的缴费均没有记录。如果附加上,可能时间会延长一些,但是也不会太多。同时表中有退休至70周岁、80周岁(注:不包括70周岁及80周岁领取金额)分别总共领取养老保险金额,可见交的时间越长,领取的养老金就越多;活的时间越长,领取的养老金也越多。但是需要提醒大家,这张表格中的回本时间,是单独针对于职工缴纳养老保险的8%的费率计算的,不涉及到社保的其他费用,与灵活就业人员参保的关系也不同。我们看了城镇职工养老保险的计算方法以及理想状态下退休后的领取情况。下面我们再来看看与更多普通人相关的城乡居民养老保险的计算方法。

2、城乡居民养老保险能领多少养老金?同样我们先回顾下城乡居民养老保险的计算公式:月领取养老金 = 基础养老金 + 个人账户养老金接下来,我们仍然用一张表来展示下城乡居民养老保险。这里的基础养老金政策以合肥市2020年最新的养老保险政策来计算。假设:老张今年40岁,开始在合肥缴纳城乡居民基本养老保险,每年选择自己能承受的2000元档次,并享受政府补贴200元,假设之后合肥的养老保险政策不变。我们来看下老张到60岁能领多少养老金。

关于表格中的一些数据说明:

1)政府补贴金额:合肥市城乡居民养老保险有个人补贴机制,在2000元档次的缴费,会补贴200元,并且全部进入个人账户。不同的档次有不同的补贴金额。

2)月基础养老金:合肥市当前的月基础养老金为:145元,还有不同年龄段的额补贴政策,我们在这里没有计算。但是我们计算了缴费年限的基础养老金政策,即:每多交一年,基础养老金增加2元。

3)至70周岁、80周岁领取总额:这里标注的是以十年总共领取金额,不包含70周岁和80周岁当年的领取金额。关于居民养老保险的回本问题:我们可以看到,城乡居民养老保险的回本时间比较长,按照2000元档次缴费,加上政策补贴,也至少要7年的时间才能回本。但实际上通过不同的缴费档次计算结果显示:缴费档次越低,回本时间越快;缴费档次越高,回本时间越慢。这一点要特别注意。